確定申告 二重課税の米国株式の税金を取り戻す!!

今年も確定申告の時期がやってきました。

会社員のわたしは年末調整を行なっていることや、証券口座は源泉徴収ありにしていることもあり、確定申告はふるさと納税の寄付控除の申請くらいでいいのですが、少しでも税金で持っていかれた分を取り戻そうと申請できるものは申請していきたいと頑張っています。

昨年は初めて海外株式に挑戦してみて、米国ETFを少し取得してみました。米国株で得られる配当所得には、米国での配当課税と日本での所得税・住民税が二重で課税されています。

この二重課税を解消するために、「外国税額控除」の制度があり、確定申告を行うことで米国の配当課税分の一部・または全部を取り戻すことができます!

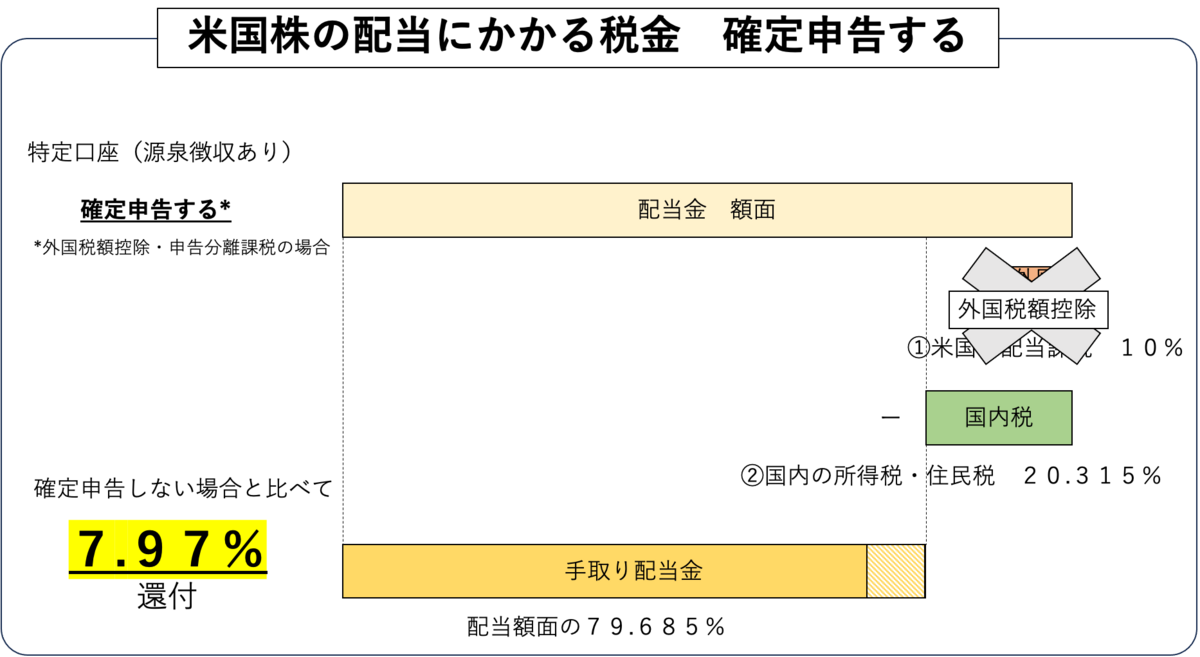

米国株の二重課税とは??

米国株の配当を受け取る際には、米国での課税と日本国内の課税(所得税・住民税)がそれぞれ課されることから二重課税が発生しています。

具体的には、

- 米国 配当金の額面に10%課税

- 日本 米国の税金を引いた残りに20.315%課税(ざっくり)

二重課税によって配当額面の28.28%もの税金が引かれてしまいます。

これを解消するために、「外国税額控除」の制度があり確定申告を行うことで米国の配当課税分が控除されるため、差額が還付されます。

「外国税額控除」によって米国の配当課税が引かれていない配当額面(100%)に対して、国内の税金分が課税されることから、配当額面の約7.97%の差額が還付されることとなります。還付額については上限額があったり、為替の影響があったりでずれることがあるため一般的な計算となります。

米国の課税10%分がなくなると言っても10%分返ってくるわけではないところが注意点です。

ん? 何か忘れているような・・・

国内株式で配当控除をもらうため総合課税にしているので、申告分離課税よりも所得税・住民税の税率が高い可能性がある!!

課税方法の選択

米国株の配当に対する課税方法は、国内株式の課税方法と同様に選択肢が3つありました。米国株の配当だけ受け取っている場合は、

①申告不要制度で、確定申告せずに二重課税のままにする

②申告分離課税で確定申告し、外国税額控除を受け取る

2つの選択肢で問題ないのですが、国内株式配当と米国株式配当を両方受けとている場合に、3つ目の選択肢として総合課税が挙がってきます。特に国内株式の配当が多く、配当控除を申請したい場合は総合課税を選択することになります。

③総合課税で確定申告し、外国税額控除と配当控除(国内株の配当のみ)を受け取る

総合課税の場合は?

総合課税の場合は、米国株配当と国内株配当を合わせた配当所得が、そのほかの所得と合算されて総課税所得となります。

つまり、所得税の税率は累進課税となり課税所得額の区分によっては税率がとても高くなります。加えて米国株配当は配当控除が適用されないので、総合課税を選択した場合は米国株配当額にかけられる所得税率は累進課税で設定されている高い税率のままです。

外国税額控除の確定申告の入力

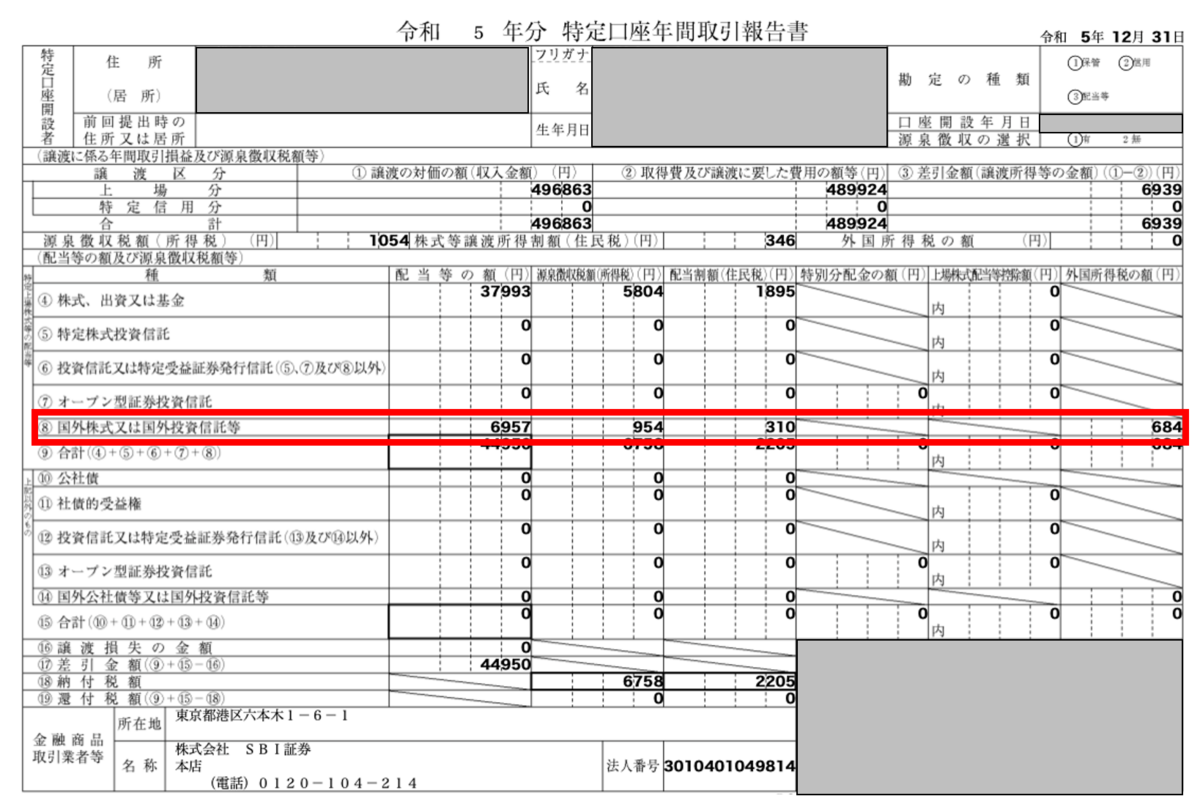

1.年間取引報告書の確認

確定申告するのに必要な書類として、「外国所得税を課されたことが証明できる書類」または「国外所得総額の計算に関する明細書」が必要となります。証券会社で発行している年間取引報告書が使えるということで内容を確認します。

配当額はまだ少なく、額面で6957円、外国所得税は684円でした。この数字を使って確定申告を行います。

2.外国税額控除の明細作成 本年中に納付する外国所得税額

次に国税庁のHPにある確定申告書作成コーナーで外国税額控除に必要な明細を作成します。収入金額・所得金額の入力 → 所得控除入力 と進んでいくと、税額控除・その他の項目の入力画面に辿り着きます。

税額控除欄の下の方に外国税額控除等とありますので、ここで米国配当額などを入力していきます。

わたしの場合は配当控除の申請も併せてしていますがその点は割愛します。配当控除を申請しているので配当所得への課税方式は総合課税になります。

入力画面で、外国税額控除額の計算がお済みでない方を選択すると、明細書を作成できる画面になります。ここに年間取引報告書の内容を入力していくことで明細書が作成できます。

入力内容は以下のとおりです。証券会社のHPで書き方例があるので参考にします。

①国名 米国の配当なのでアメリカと入力

②所得の種類 配当と入力

③税種目 源泉所得税と入力

納付確定日 確定申告する年度の最終日(12月31日)を入力

納付日 確定申告する年度の最終日(12月31日)を入力

④源泉・申告(賦課)の区分 源泉を選択

所得の計算期間 確定申告する年度の1月1日〜12月31日

⑤相手国での課税標準 年間取引報告書の国外株式の配当等の額を入力

左に係る外国所得税 年間取引報告書の外国所得税の額を入力

3.外国税額控除の明細作成 調整国外所得の計算

次に調整国外所得の計算を入力します。説明には色々と面倒なことが書いてあるのですが、わたしの場合は配当のみであることと、損失の繰越しをしていないので税引き前の配当の額面をそのまま記載します。

4.外国税額控除の明細作成 国所得税額の繰越控除余裕額又は繰越控除限度額の計算

続いて政令指定都市に住んでいるかどうかを選択し、前3年いないの控除余裕額・控除限度超過額の入力をします。

前年の明細書を見て金額を入力しますが、今年が初めてなので入力なしで進めます。来年以降入力する場合は、どこの金額を入力してくださいと書いてあるので迷わずに入力できそうです。

5.外国税額控除の明細作成 前3年以内の所得税の控除限度額等

最後の前3年の所得税の控除限度額を入力します。ここも今年初なのでなし、0円でした。この欄も前3年で作成した明細書を見て入力をします。

外国税額控除の結果

必要な項目を入力した結果は、638円の税額控除がありました。外国所得税の額が684円でしたのでほぼ戻ってきた計算になります。

額としては全然大きくありませんが、返ってくる税金はしっかり取り戻せました。

残った疑問点

今回配当控除をもらうために総合課税にしているのですが、総合課税の場合に外国税額控除を申請すると、海外配当にかかる所得税・住民税の税率は高くなるということで良いのでしょうか。

試しに申告分離課税で計算してみましたが、還付額が増えた=所得税率が減ったと思われます。わたしの今年の所得税にかかる累進課税の税率が20%で、源泉徴収されいてる15.315%より高いため総合課税の場合に還付額が少なくなりました。

また、確定申告の書面では計算できませんが、住民税も申告分離課税のままであれば住民税は5%ですが、総合課税にすると10%になります。外国税額控除分は配当控除の対象にならないため、思ったよりも得になりませんでした。

確定申告でどの控除を受けるか、課税方式をどうするかは色々とシミュレーションしてみないとわからないものですね。難しいです・・・

*当ブログの記事は、投稿当時の情報をもとに個人の見解で記載しております。

株式の購入や投資の判断に関しては自己責任でお願いいたします。